匠心美学 万物资生

《始于颜值》系列——百年资生堂复盘

版名:西部视角

研发中心 刘菲

1、回顾公司历史,看百年资生堂的从0到N之路。

回顾资生堂的148年历史,我们看到的是一家具有匠心精神的日本企业通过先锋的营销方法创造品牌美学脱颖而出,深耕研发完善品牌和产品线,因地制宜全球化扩张,直至站稳全球化妆品龙头的位置。

1872年,曾为日本海军药剂部主管的福原有信,在东京开设了名为“资生堂”的西式药房。1897年,福原有信推出了第一款化妆品红色蜜露。1916年,福原有信之子福原信三上任资生堂首任社长,正式将化妆品事业从药店的业务中分离,进军化妆品行业。

随后,福原信三成立“意匠部”负责产品设计及企业宣传推广,选用“山茶花”作为企业标志,海报结合东西方美学,成为当时创意感和时尚感极强的设计。并且,资生堂创办了月报、画报、《花椿》等纸媒,开设了资生堂小结评选和资生堂艺廊等活动,在品牌与营销建立的基础上,也实现了产品的快速发展。

1949年资生堂于东京证券交易所上市,开启了其全球化之路。与欧美化妆品巨头不同,以资生堂为代表的日本化妆品企业全球化时更倾向于“一步一桩”的尝试,公司会针对地区消费者特性在不同地区、不同渠道推出不同品牌以满足不同消费者。到2019年,资生堂海外业务总体规模达587.6亿美元,占比公司总收入达57%。

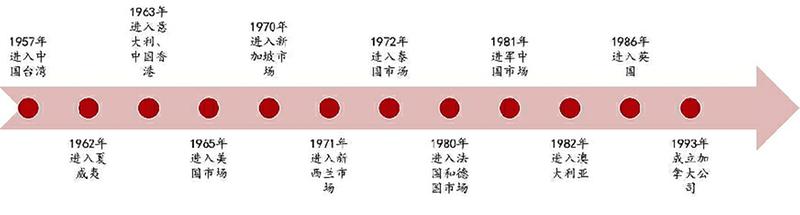

图1:资生堂全国化之路

资料来源:公司官网、西部证券研发中心

资料来源:公司官网、西部证券研发中心

2、结合战后经济,看日本化妆品行业发展,以及对我国化妆品行业的启示。

根据经济增速以及政府经济政策等,我们将战后日本的经济发展分为四个时期:

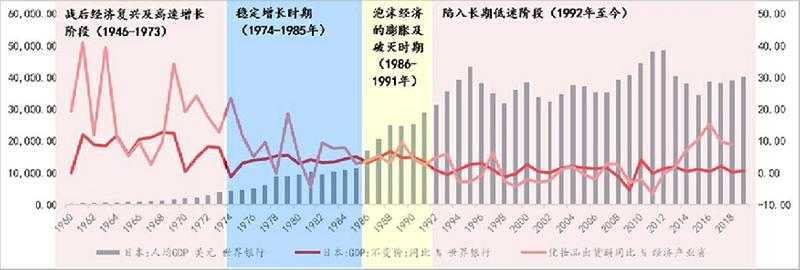

图2:日本战后经济时期划分及对应时期化妆品行业增速

资料来源:经济产业省,世界银行,西部证券研发中心

资料来源:经济产业省,世界银行,西部证券研发中心

1)(1946-1973)战后经济复兴及高速增长阶段,化妆品行业同步成长

据野口悠纪田的《战后日本经济史》描述,战后日本可以快速实现复兴,受益于1940战争时期构建的举国体制(将全国所有资源都用于为战争服务)。工业时代的前沿领域主要以钢铁、机电、造船、石油化工等重工业为中心。这些领域都利于大型企业利用举国体制下的管理方法提高生产率。同时1940体制严控企业直接融资,资金只能通过政府控制的几家银行进行投放,国家拥有绝对的控制权,进一步促进制造业的发展。

在1940体制和朝鲜战争带来的军需,日本在战后十年得以快速振兴,1955年以后,日本依靠内需延续高速增长,几乎每五年GDP翻一倍。人均收入提升明显,消费能力增强,恩格尔系数从1955年45%,到1965年下降到36%,到1973年再下降到30%,接近系数意义上的富裕阶段。

同期化妆品行业也实现高速增长。从1956到1973年,日本GDP现价同比平均增长15.6%,同期化妆品行业出货额同比平均增长15.2%。据日本经济产业省数据显示,到昭和48年(1973),日本化妆品企业数量389家,从业人数22122人,出货额4297亿日元。

2)(1974-1985年)摆脱石油危机,经济稳定增长时期,化妆品龙头继续全球化扩张

1973年中东战争引发第一次石油危机,随后1979年伊朗战争引发第二次石油危机,世界范围内爆发石油危机,原油价格暴涨,日本也出现了输入性通胀。但是与欧美等国相比,日本率先走出了滞胀,据《战后日本经济史》观点,主要原因为1940体系下工会作用较小,企业维持低工资,使得日本避免走入“通胀-工资上涨-生产成本增加-物价上涨”的恶性循环。布雷顿森林体系瓦解,即维持了将近30年的固定汇率制取消,日本进入浮动汇率制时代。基于前期经济发展时期积累的贸易顺差,日本在短短的5年内汇率升值一倍,因而抵消了石油价格涨幅的影响。

1974-1985期间日本GDP(现价)平均年增长9.3%,化妆品行业也呈现放缓后稳定增长,出货额平均年增长8.1%,年复合增速6.5%。

3)(1986-1991年)泡沫经济的膨胀及破灭时期,化妆品龙头全球化收购

1985年9月22日,美国、日本、英国、法国、德国的五国签署《广场协议》,同意联合干预外汇市场,让日元等货币对美元升值,以化解美国的巨额贸易赤字。为了弥补日元升值给出口带来的冲击,日本央行开始实施量化宽松政策,1985年到1987年两年间,利率从5%降到了2.5%。宽松的货币政策带来了市场上流动资金的过剩,地价和股价暴涨,最终形成泡沫。1990年8月,伊拉克入侵科威特,新一轮石油危机出现,泡沫被戳破,股市与房价大幅下跌。

1986-1991年日本GDP(不变价)同比平均年增长4.67%,现价平均年增长6.3%,同期,化妆品行业出货额平均年增长4.9%。

4)(1992年至今)经济陷入长期低迷阶段,化妆品行业呈现一定韧性

由于日本股价下跌及地产泡沫的崩溃,日本国民财富缩水,直接导致日本社会消费降级,居民消费物价指数也不断下降。1992-2019年日本GDP(不变价)同比平均年增长0.89%,现价平均年增长0.58%。

化妆品行业呈现一定抗经济下行属性。经济停滞不前,但在人均GDP较高、女性人口占比提升及就业率提升的情况下,日本的化妆品行业并未停止增长。1992-2018年化妆品行业出货额平均年增长1.7%。

以史为鉴,我们发现,化妆品行业与经济相关性高,可选消费属性明显同时波动性大于经济周期。虽然“口红效应”可以部分帮助行业抵抗经济下行,但日本化妆品行业更多是依靠消费升级带来的高端化趋势,以及龙头企业全球化扩张来穿越周期。我国的化妆品行业同样处于日本80年代初期水平,有较大的空间。

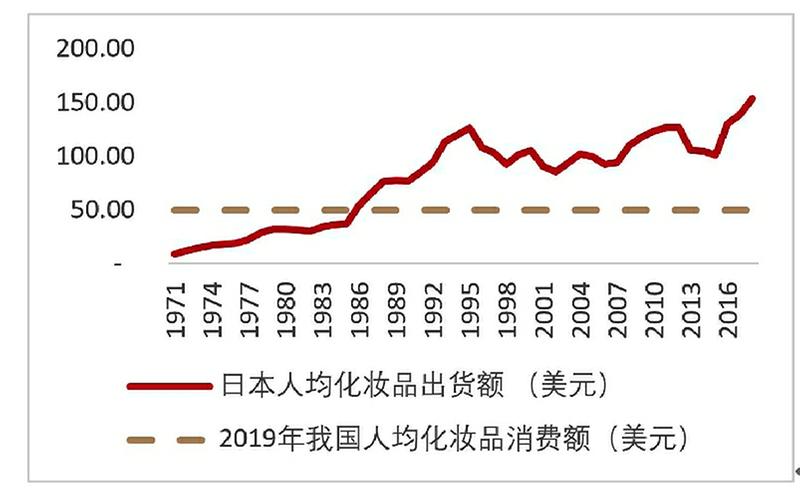

图3:我国2019年人均GDP相当于日本80年代初水平

资料来源:世界银行,西部证券研发中心

资料来源:世界银行,西部证券研发中心

图4:我国2019年人均化妆品消费额

资料来源:产业经济省,Euromonitor,西部证券研发中心

资料来源:产业经济省,Euromonitor,西部证券研发中心

3、资生堂的核心竞争力——自主研发+品牌矩阵+管理层能力。

完善的产品与品牌矩阵是全球化、可持续运营的基础。化妆品行业的需求具有差异化、个性化、变化快等特点,不同地区、不同时代的消费者的审美不同,行业需要有丰富的产品和品牌矩阵,以应对差异化又多变的需求。资生堂在护肤品、彩妆、个护、香水、专业美发等领域都已布局不同段位品牌,整体品牌矩阵完整性处于全球领先地位。

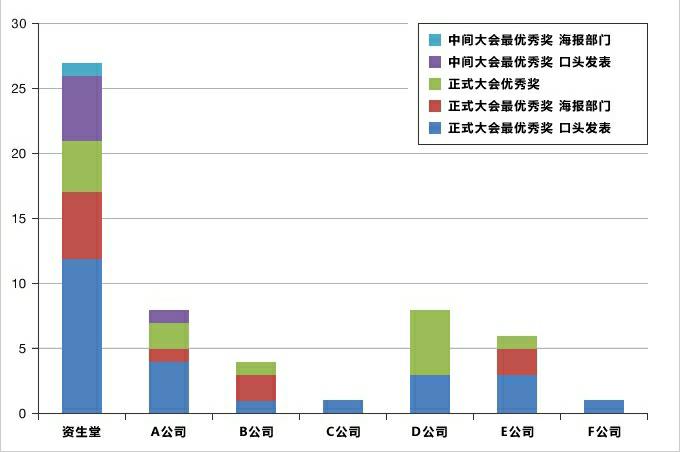

强大的研发实力支撑自主研发与品牌孵化。资生堂的40多个品牌中,30+个为自主研发孵化。资生堂在全世界化妆品专家们集中发表最新技术及研究成果的“IFSCC大会”中获得了全世界最多的奖项,从1976年到2019年,共27次获奖。在2020届IFSCC大会中,资生堂又获得基础研究的最优秀奖。

除了14-15年的困难转型期,公司的研发投入占比长期稳定2%+。

图5:资生堂IFSCC奖项数领先

资料来源:公司官网,西部证券研发中心

资料来源:公司官网,西部证券研发中心

管理层的能力决定了品牌矩阵的能效。1994-2014的20年间,由于品牌老化、效率低下,资生堂的运营陷入了增长乏力的泥潭,该期间公司收入的年平均增速仅2.3%。2014年4月,资生堂历史上第一任外聘CEO鱼谷雅彦入职,公司制定了中长期发展战略“VISION2020”。抛弃总部集权制,启动矩阵式的全球经营结构,各地区总部采取分公司式经营模式,对区域管理者放权,进行本土化战略规划。聚焦产品和品牌方面,将以高端品牌事业为核心、发挥自有品牌及技术。供应链方面加强“日本制造”。渠道管控方面将加速实现数字化运营。同时加强海外高端品牌并购,加速成长为源于日本而制胜全球的国际化妆品集团。

图6:资生堂研发投入与收入占比(百万美元)

资料来源:公司公告,Bloomberg,西部证券研发中心

资料来源:公司公告,Bloomberg,西部证券研发中心

4、以他人为鉴,长自身之计

通过复盘资生堂以及日本化妆品行业,我们认为,我国化妆品行业有望维持长期5%-10%增长。长期坚定的研发投入为资生堂能够穿越周期的根本;同时,需求、营销模式、渠道结构随时间变化,优秀的企业需要通过不断调整业务布局来穿越变化。

图7:新Vision2020路线图

资料来源:公司公告,西部证券研发中心

资料来源:公司公告,西部证券研发中心

以史为镜,可以知兴替;以人为镜,可以明得失。我们以日本化妆品行业的历史和资生堂为镜,可以看到我国的化妆品企业因起步晚的差距以及一线国产品牌在不断追赶的努力。我们相信,给予他们时间,优秀的国产化妆品企业也可以穿越变化与周期,成长成为全球化的品牌集团。

1、回顾公司历史,看百年资生堂的从0到N之路。

回顾资生堂的148年历史,我们看到的是一家具有匠心精神的日本企业通过先锋的营销方法创造品牌美学脱颖而出,深耕研发完善品牌和产品线,因地制宜全球化扩张,直至站稳全球化妆品龙头的位置。

1872年,曾为日本海军药剂部主管的福原有信,在东京开设了名为“资生堂”的西式药房。1897年,福原有信推出了第一款化妆品红色蜜露。1916年,福原有信之子福原信三上任资生堂首任社长,正式将化妆品事业从药店的业务中分离,进军化妆品行业。

随后,福原信三成立“意匠部”负责产品设计及企业宣传推广,选用“山茶花”作为企业标志,海报结合东西方美学,成为当时创意感和时尚感极强的设计。并且,资生堂创办了月报、画报、《花椿》等纸媒,开设了资生堂小结评选和资生堂艺廊等活动,在品牌与营销建立的基础上,也实现了产品的快速发展。

1949年资生堂于东京证券交易所上市,开启了其全球化之路。与欧美化妆品巨头不同,以资生堂为代表的日本化妆品企业全球化时更倾向于“一步一桩”的尝试,公司会针对地区消费者特性在不同地区、不同渠道推出不同品牌以满足不同消费者。到2019年,资生堂海外业务总体规模达587.6亿美元,占比公司总收入达57%。

图1:资生堂全国化之路

资料来源:公司官网、西部证券研发中心2、结合战后经济,看日本化妆品行业发展,以及对我国化妆品行业的启示。

根据经济增速以及政府经济政策等,我们将战后日本的经济发展分为四个时期:

图2:日本战后经济时期划分及对应时期化妆品行业增速

资料来源:经济产业省,世界银行,西部证券研发中心1)(1946-1973)战后经济复兴及高速增长阶段,化妆品行业同步成长

据野口悠纪田的《战后日本经济史》描述,战后日本可以快速实现复兴,受益于1940战争时期构建的举国体制(将全国所有资源都用于为战争服务)。工业时代的前沿领域主要以钢铁、机电、造船、石油化工等重工业为中心。这些领域都利于大型企业利用举国体制下的管理方法提高生产率。同时1940体制严控企业直接融资,资金只能通过政府控制的几家银行进行投放,国家拥有绝对的控制权,进一步促进制造业的发展。

在1940体制和朝鲜战争带来的军需,日本在战后十年得以快速振兴,1955年以后,日本依靠内需延续高速增长,几乎每五年GDP翻一倍。人均收入提升明显,消费能力增强,恩格尔系数从1955年45%,到1965年下降到36%,到1973年再下降到30%,接近系数意义上的富裕阶段。

同期化妆品行业也实现高速增长。从1956到1973年,日本GDP现价同比平均增长15.6%,同期化妆品行业出货额同比平均增长15.2%。据日本经济产业省数据显示,到昭和48年(1973),日本化妆品企业数量389家,从业人数22122人,出货额4297亿日元。

2)(1974-1985年)摆脱石油危机,经济稳定增长时期,化妆品龙头继续全球化扩张

1973年中东战争引发第一次石油危机,随后1979年伊朗战争引发第二次石油危机,世界范围内爆发石油危机,原油价格暴涨,日本也出现了输入性通胀。但是与欧美等国相比,日本率先走出了滞胀,据《战后日本经济史》观点,主要原因为1940体系下工会作用较小,企业维持低工资,使得日本避免走入“通胀-工资上涨-生产成本增加-物价上涨”的恶性循环。布雷顿森林体系瓦解,即维持了将近30年的固定汇率制取消,日本进入浮动汇率制时代。基于前期经济发展时期积累的贸易顺差,日本在短短的5年内汇率升值一倍,因而抵消了石油价格涨幅的影响。

1974-1985期间日本GDP(现价)平均年增长9.3%,化妆品行业也呈现放缓后稳定增长,出货额平均年增长8.1%,年复合增速6.5%。

3)(1986-1991年)泡沫经济的膨胀及破灭时期,化妆品龙头全球化收购

1985年9月22日,美国、日本、英国、法国、德国的五国签署《广场协议》,同意联合干预外汇市场,让日元等货币对美元升值,以化解美国的巨额贸易赤字。为了弥补日元升值给出口带来的冲击,日本央行开始实施量化宽松政策,1985年到1987年两年间,利率从5%降到了2.5%。宽松的货币政策带来了市场上流动资金的过剩,地价和股价暴涨,最终形成泡沫。1990年8月,伊拉克入侵科威特,新一轮石油危机出现,泡沫被戳破,股市与房价大幅下跌。

1986-1991年日本GDP(不变价)同比平均年增长4.67%,现价平均年增长6.3%,同期,化妆品行业出货额平均年增长4.9%。

4)(1992年至今)经济陷入长期低迷阶段,化妆品行业呈现一定韧性

由于日本股价下跌及地产泡沫的崩溃,日本国民财富缩水,直接导致日本社会消费降级,居民消费物价指数也不断下降。1992-2019年日本GDP(不变价)同比平均年增长0.89%,现价平均年增长0.58%。

化妆品行业呈现一定抗经济下行属性。经济停滞不前,但在人均GDP较高、女性人口占比提升及就业率提升的情况下,日本的化妆品行业并未停止增长。1992-2018年化妆品行业出货额平均年增长1.7%。

以史为鉴,我们发现,化妆品行业与经济相关性高,可选消费属性明显同时波动性大于经济周期。虽然“口红效应”可以部分帮助行业抵抗经济下行,但日本化妆品行业更多是依靠消费升级带来的高端化趋势,以及龙头企业全球化扩张来穿越周期。我国的化妆品行业同样处于日本80年代初期水平,有较大的空间。

图3:我国2019年人均GDP相当于日本80年代初水平

资料来源:世界银行,西部证券研发中心 图4:我国2019年人均化妆品消费额

资料来源:产业经济省,Euromonitor,西部证券研发中心3、资生堂的核心竞争力——自主研发+品牌矩阵+管理层能力。

完善的产品与品牌矩阵是全球化、可持续运营的基础。化妆品行业的需求具有差异化、个性化、变化快等特点,不同地区、不同时代的消费者的审美不同,行业需要有丰富的产品和品牌矩阵,以应对差异化又多变的需求。资生堂在护肤品、彩妆、个护、香水、专业美发等领域都已布局不同段位品牌,整体品牌矩阵完整性处于全球领先地位。

强大的研发实力支撑自主研发与品牌孵化。资生堂的40多个品牌中,30+个为自主研发孵化。资生堂在全世界化妆品专家们集中发表最新技术及研究成果的“IFSCC大会”中获得了全世界最多的奖项,从1976年到2019年,共27次获奖。在2020届IFSCC大会中,资生堂又获得基础研究的最优秀奖。

除了14-15年的困难转型期,公司的研发投入占比长期稳定2%+。

图5:资生堂IFSCC奖项数领先

资料来源:公司官网,西部证券研发中心 管理层的能力决定了品牌矩阵的能效。1994-2014的20年间,由于品牌老化、效率低下,资生堂的运营陷入了增长乏力的泥潭,该期间公司收入的年平均增速仅2.3%。2014年4月,资生堂历史上第一任外聘CEO鱼谷雅彦入职,公司制定了中长期发展战略“VISION2020”。抛弃总部集权制,启动矩阵式的全球经营结构,各地区总部采取分公司式经营模式,对区域管理者放权,进行本土化战略规划。聚焦产品和品牌方面,将以高端品牌事业为核心、发挥自有品牌及技术。供应链方面加强“日本制造”。渠道管控方面将加速实现数字化运营。同时加强海外高端品牌并购,加速成长为源于日本而制胜全球的国际化妆品集团。

图6:资生堂研发投入与收入占比(百万美元)

资料来源:公司公告,Bloomberg,西部证券研发中心 4、以他人为鉴,长自身之计

通过复盘资生堂以及日本化妆品行业,我们认为,我国化妆品行业有望维持长期5%-10%增长。长期坚定的研发投入为资生堂能够穿越周期的根本;同时,需求、营销模式、渠道结构随时间变化,优秀的企业需要通过不断调整业务布局来穿越变化。

图7:新Vision2020路线图

资料来源:公司公告,西部证券研发中心 以史为镜,可以知兴替;以人为镜,可以明得失。我们以日本化妆品行业的历史和资生堂为镜,可以看到我国的化妆品企业因起步晚的差距以及一线国产品牌在不断追赶的努力。我们相信,给予他们时间,优秀的国产化妆品企业也可以穿越变化与周期,成长成为全球化的品牌集团。